滨江服务去年收入约35.9亿元,管理层:物业费收取应该质价相符

- 国际

- 2025-03-26 18:23:04

- 16

- 更新:2025-03-26 18:23:04

澎湃新闻记者 李晶昀 AI创意

3月25日,滨江服务(03316.HK)披露2024年全年业绩情况。

财报显示,2024年滨江服务收入约35.94亿元,同比增加28%。其中物业管理服务收入约19.32亿元,同比增加24.7%,占比达到53.8%。

收入增长的主要原因是业务拓展使得项目数量增加。其中,向滨江集团或其联营公司单独或与其他各方共同开发的物业提供物业管理服务所产生的收入为9.47亿元,占2024年物业管理服务收入的49%。

截至2024年末,独立物业开发商开发的物业服务收入为9.78亿元,较2023年增长26.1%;杭州市以外物业服务收入为5.7亿元,较2023年增长27.3%。集团在储备土地管理服务方面,截至2024年12月31日,土地管理收入为610万元。

非业主增值服务约5.65亿元,同比减少2.7%;5S增值服务约10.97亿元,同比增加61.7%。毛利约8.35亿元,同比增加20%;毛利率23.2%,经营利润约7.05亿元,同比增加22.1%;权益股东应占年内利润约5.46亿元,同比增加11%;净利率为15.4%。

集团于2024年的平均物业管理费(报告期内物业管理服务收入除以报告期期初及期末可收费建筑面积的平均数)约为每月每平方米4.1元。

截至2024年末,滨江服务存款及银行理财约32.14亿元,同比增加4.1%;贸易应收款项约3.43亿元,同比减少7.2%。

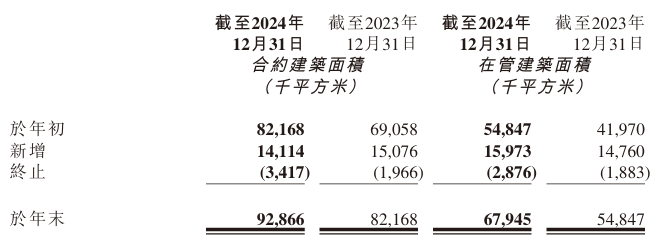

公司在管面积约6794.5万平方米,同比增加23.9%;合约面积约9286.6万平方米,同比增加13%。目前,集团在杭州的管理面积已突破4300万平方米,占总管理面积约63.7%。此外,前五大城市的在管面积总和约占整体的88.5%。

滨江服务表示,中国目前的物业管理服务行业集中度逐步提高已成趋势。集团未来拓展区域以长三角为主,力争规模处于行业中上游。集团有意利用于长江三角洲高端市场的成功经验,并善用集团既有的服务管理系统和标准,以扩大现有市场的份额及进一步深入新市场。集团将以落地城市为重点深耕成林的业务拓展战略,形成聚焦杭州,深耕长江三角洲,辐射全国的业务发展方向,未来将发展上海和宁波等重点区域。此外,集团也在积极布局各类城市服务等多种业态领域。

滨江服务管理层在业绩会上表示,一个房地产项目是三分建设七分管理,公司在选择项目的时候也是选择优质的,并不是别人来邀请就一定会去承接。在项目拓展方面,对存量项目进行分析,根据服务的项目情况,收缴水平以及项目的经营指标,要进行盘点和追踪,及时处理一些拖累公司发展的项目,主动淘汰一些在总评分上比较低分的项目。在对外拓展方面,一方面要存量淘汰,要把所有服务的项目都搞成比较高质量的项目,有利于保证公司的各项财务指标比较健康。

在业绩会上,滨江服务管理层表示也关注到了近期关于物业费降价的话题。

管理层表示,“这个话题在近期行业里讨论得比较多,核心问题就是为什么他们要求降物业费。主要还是因为质价不相符的问题,很多业主可能觉得我付了物业费,没有得到相应的服务,要求降价是可以理解的。我们倡导的是质价相符,优质优价提供高服务,业主要相应地支出费用,出发点是可以理解的。从物业本身来说,业主有这样的需求,我们应该有这样的回应,物业要提高服务水平,向业主透明地展示经营成本。”

对于未来地产的布局以及是否和物业拓展相结合,滨江服务管理层表示,“可能今年下半年并不会像前几个月那么积极地去参与,可能会去别的城市多看一些机会。这段时间也有跟其他一些国企在交流,发现不管是国企还是一些民企,基本集中在4+1的城市,就是北京、上海、杭州和广州,加一的城市要么是成都,要么是深圳,基本逃不过这几个城市。所以如果打算去其他城市布局的话也不会逃出这几个城市的范围。”

有话要说...